网红露营地越野车涉水熄火 买了车损险,为啥被保险公司拒赔?

红星新闻网(记者 但唐文)5月25日报道 “我的车既然投保是为了防止意外情况出现造成损失,所以当意外出现时为啥拒赔?”近日,市民陈先生遇到了一件烦心事:他在外出露营游玩时,驾驶的车辆在经过一处野外河滩时因涉水熄火,遭受损失,联系保险公司却理赔被拒。

于是,苦恼的陈先生向红星新闻网进行爆料,希望能够得到帮助。保险公司为何拒赔?野外露营时,行车要注意些什么?车子涉水熄火后怎么处理保险才理赔?记者对此进行了一番调查采访。

▲露营地情况 (图片为陈先生提供视频截图)

▲图片来源为陈先生提供视频截图

越野车涉水意外熄火遭保险公司拒赔

近段时间来,露营热席卷全国,城市公园、山林湖畔,到处可见露营的人群,露营为人们提供了疫情影响下的休闲娱乐新方式。跋山涉水,远离城市喧嚣,这个过程中,人身财产、交通出行安全问题也逐渐暴露出来。

在彭州市磁峰镇,有一个网红露营地,该露营地在一片河滩上,周边风景优美,河水清澈,且水位平时很浅,十分受露营爱好者的喜欢。今年5月1日,陈先生在朋友邀约下便带着家人一起前往游玩。陈先生回忆称,临近傍晚时,需要挪车搭帐篷,他见河滩上全是车辆,通道又十分拥挤,于是便想从旁边的河滩水域段经过,河水看起来并不深,且有许多车辆都已经安全通过,于是他便大着胆子将车开了上去。

可就在这时,意外发生了。正当陈先生驾驶的越野车要开出浅滩水域的时候,他的车熄了火。“我猜测,应该旁边驶过车辆激起水浪导致。”陈先生认为他驾驶的越野车底盘较高,涉水深度不会导致车辆熄火。有着多年驾驶经验的陈先生为免发动机进水对车辆造成损害,于是没有再到打火。“当时,我的前轮差不多只有1/4部分被淹没,后轮因为熄火后,空气悬挂塌陷,车子整体下沉水才慢慢漫上来的。”陈先生描述说,“我所驾驶的越野车官方数据显示,安全涉水为45㎝,所以我驾驶车通过5-8㎝水域没有规避风险的必要,不存在放任或者预见风险的可能。”

因陈先生购买有车损险,从车里出来后,他便立即报警并通知保险公司,民警和保险公司员工先后到事故现场进行了处理,随后车辆被送往了4S店。经过检修,陈先生的车辆发动机并没有什么问题,部分电子元件需要修复。“加上清洗发动机和地板垫子等费用大约在3万元左右。”

陈先生于是向保险公司提出理赔申请,保险公司以驾驶车涉水通过的河道并不符合《中华人民共和国道路交通安全法》对“道路”的释义。同时,陈对驾车驶入河道可能出现熄火的结果是可以预见、可以提前规避的,但仍旧驾车通过导致熄火,不属于保险责任范畴为由,拒绝理赔。

“涉水过河沟、河滩,是有风险,即便是放任了可能的事故,是主要原因,但我并不是主观故意要得到我车辆受损的结果。”对于保险公司的拒赔理由,陈先生表示没法认同,他认为既然投保是为了防止意外情况出现造成损失,所以当意外出时理应得到应有的理赔。陈先生表示,如果保险公司仍不能给出一个满意的答复,自己将通过法律途径解决此事。

保险公司:根据相关法规条款 拒赔

关于陈先生车辆涉水熄火的情况,记者联系到了其所投保的中国人民财产保险股份有限公司成都市分公司。相关工作人员回复称,5月1日19:54时,接到陈先生报案后,查勘人员第一时间到达事故现场进行了查勘。经询问得知,陈先生所驾驶车辆是在露营基地内将车辆开到河道里,在经过河道时,旁边有车辆驶过激起水浪导致陈先生驾驶车辆熄火。

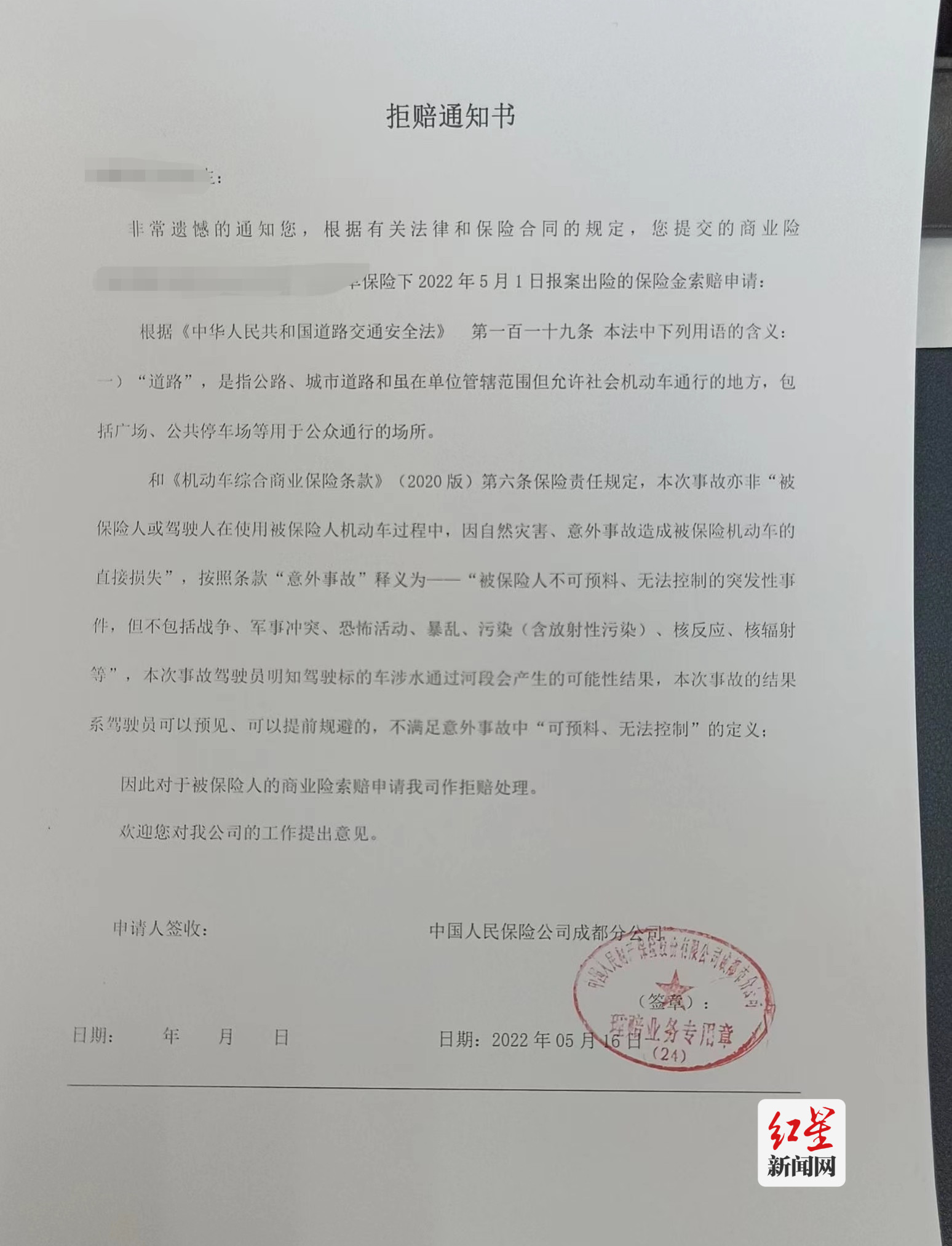

该工作人员回复表示,《中华人民共和国道路交通安全法》第一百一十九条规定,本法中下列用语的含义:“道路”是指公路、城市道路和虽在单位管辖范围但允许社会机动车通行的地方,包括广场、公共停车场等用于公众通行的场所。

同时,《机动车综合商业保险条款》(2020版)第六条保险责任规定“被保险人或驾驶人在使用被保险人机动车过程中,因自然灾害、意外事故造成被保险机动车的直接损失”。其中:“意外事故”释义为“被保险人不可预料、无法控制的突发性事件,但不包括战争、军事冲突、恐怖活动、暴乱、污染(含放射性污染)、核反应、核辐射等”。

在本次事故中,驾驶员陈先驾驶标的车涉水通过的河道并不符合《中华人民共和国道路交通安全法》对“道路”的释义。同时,其对驾车驶入河道可能出现熄火的结果是可以预见、可以提前规避的,但其仍旧驾车通过导致熄火,因此该事故也不满足《机动车综合商业保险条款》(2020版)中关于意外事故的定义。

“据此,我公司于5月16日正式寄送拒赔通知书给被保险人。案件处理流程正常,未超过30日的理赔结果答复时限。”该工作人员表示,在接到投诉反映后,已经与陈先生加强了沟通解释,陈先生如果对于处理决定仍有异议,可向被其投诉机构的上级机构书面申请核查,也可以通过保险纠纷调处机制或者诉讼、仲裁等方式解决。

律师说法:观点争论 是否应该获得赔偿?

在收到保险公司的拒赔通知书后,陈先生先后通过该公司客户服务热线95518、四川银保监局、四川省保险行业协会等渠道进行了投诉反映,不认同处理结果,要求正常理赔。

那么,陈先生的情况是否应该获得赔偿?

对此,北京市京师(重庆)律师事务所律师谭璐认为,陈先生驾驶的车辆保险包含涉水险等险种,当车辆发生涉水问题,保险公司应当依法予以理赔。

谭璐认为,首先,保险公司不应当将保险责任范围狭隘界定在《中华人民共和国道路交通安全法》第119条所指“道路”,这不仅违背法律本意,也变相加重车主合同义务,且与车辆本身使用功能背道而驰(车辆并非只能在道交法119条限定“道路”内行驶)。

比如《中华人民共和国道路交通安全法》第77条:车辆在道路以外通行时发生的事故,公安机关交通管理部门接到报案的,参照本法有关规定办理;又如《最高人民法院关于审理道路交通事故损害赔偿案件适用法律若干问题的解释》 第25条机动车在道路以外的地方通行时引发的损害赔偿案件,可以参照适用本解释的规定;以上法律规范都对车辆道路外引发事故做了规定。

其次,陈先生驾驶的车辆系越野车,车辆本身具有较高通过性,案涉“浅滩区域”有众多车辆通过,说明该路段还是具有可通过性,车主并非不可为而硬要为之,保险公司作为专业承保机构,若不允许车辆通过某些特定涉水区域,应当在合同中予以重点明示,然在合同保险条款中,并未看到有严禁保险车辆通过涉水区域提示性规定;另外,结合《中华人民共和国保险法》第17条:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。“所以,我们认为保险公司应当依法予以理赔。”

针对陈先生的情况,四川纵目律师事务所律师王海依则有不同观点。王海依认为,陈先生明知前方积水严重还冒险涉水,此种属于驾驶人故意行为导致的损失,由此导致的发动机故障不能获赔。

王海依表示,在本次事故中,陈先生本可以在浅滩旁边没有积水的道路上行驶,然而陈先生却依旧选择了有河水的河道浅滩行驶,进而导致本次事故造成车辆的损失,属于驾驶员可以预见、可以提前规避的情况,不属于因意外事件导致的涉水损失,因此保险公司拒赔合理合法。

至于依据《最高人民法院关于审理道路交通事故损害赔偿案件适用法律若干问题的解释》,王海依律师认为,该司法解释是适用于审理道路交通事故损害赔偿案件,本案系涉水造成的损失,不属于交通事故导致的损害赔偿,不应适用该司法解释。

温馨提醒:

遭遇自然灾害导致的洪涝等情况应如何应对?

随着野外露营、市民越野游玩等休闲方式的兴起,同时汛期即将来临,如果车主出游在外遭遇了因自然灾害导致的洪涝等情况,该注意哪些事项呢?

对此,王海依律师提醒:

第一,在遭遇涉水时第一时间拍照并且告知保险公司,因暴雨洪涝天气而导致的车辆受损时车主最容易发生的是车主在其发动机因进水而受到损坏时继续点火发动,而导致发动机损坏,这一点是车主们应当谨慎避免的。保险条款中常常有一条免责条款,即“发动机进水后导致的发动机损坏除外”,因而路遇暴雨而造成发动机熄火时不要强行点火发动机。

第二,防止损失的进一步扩大,保险公司与4S店都有拖车救援服务,但遇上恶劣天气,拖车也很紧张,这种情况下车主可自行联系救援公司进行拖车救援,涉及费用将由保险公司承担。

第三,因暴雨洪涝受损的机动车车主,除了可以向保险公司索赔以外,也可以向物业管理进行索赔,按照我国法律的相关规定,凡是有向物业公司交纳停车费用的,与物业公司形成的是有偿保管的法律关系,此时作为汽车保管人,负有对天气变化的预报义务、损害的预见义务和及时通知义务,采取必要、合理的排险、抢险和事后补救措施的义务。因而在物业公司疏于防范而导致车辆在暴雨洪涝中受损时,车主也可以向物业管理公司进行索赔。

【原创版权,未经授权,严禁转载。联系电话028-86007235】

编辑:张烁